汽车灯具注塑车间通常需要同时运转数十副模具、多台注塑机,产品切换频繁,换模时间与模具状态直接决定交付能力和成本结构。多数工厂已经建立了OEE统计和模具维保记录,但设备主管的考核仍停留在单点指标上——OEE达标就算合格,模具维修费用则归入制造费用统一消化。这种管理方式无法回答一个核心问题:当OEE看似不低,但换模超时、模具故障频发、维保费用不断攀升时,谁来为综合产出效率负责?

越来越多的汽车零部件企业开始尝试推行设备主管综合效率包干,将OEE、模具故障停机率与维保成本定额打包成一张可以溯源、可以核算、可以兑现的考核表单。本文所拆解的包干表,就是面向灯具注塑场景设计的一套管理工具,目标是让主管从被动记录数据转向主动管理全口径产出效率。

最容易让包干失效的三个误区

在将OEE与模具维保纳入同一张包干表之前,需要先识别日常管理中高频出现的操作偏误。这些偏误在灯具注塑车间反复出现,稍不注意就会让包干表从管理工具退化为数字游戏。

误区一:为拉高OEE而牺牲换模质量

某车灯注塑车间为了在月度OEE报表上拿出漂亮数据,设备主管要求班组压缩换模后的模具升温与料筒清料时间,取消首件全尺寸检测前的稳定空射环节。短期内时间开动率上升,OEE数字明显改善。但连续数月后,混色、冷料痕、浇口拉丝等缺陷引发批量返工,内部质量成本反而增加了十个百分点以上。包干表一旦没有将换模质量红线纳入联动规则,这种倾向就会被OEE的单一数值掩盖。

误区二:压缩维保费用导致模具寿命提前耗尽

另一种常见偏差是,主管为了把维保成本定额控制在预算以内,人为推迟模具大修周期,减少型腔表面氮化处理频次,或者用简易抛光替代分型面修复。短期来看,维保费用显著下降,账面表现优异。但在车灯透镜、装饰框等高光件模具上,表面状态劣化会直接反映到产品外观,一次批量投诉就足以冲抵此前节省的全部费用。更严重的是,部分模具因过度使用出现龟裂,提前报废,折合单件分摊成本远高于正常维保路径。包干表如果不设模具寿命基准与超限扣罚,就会诱导主管不断透支模具资产。

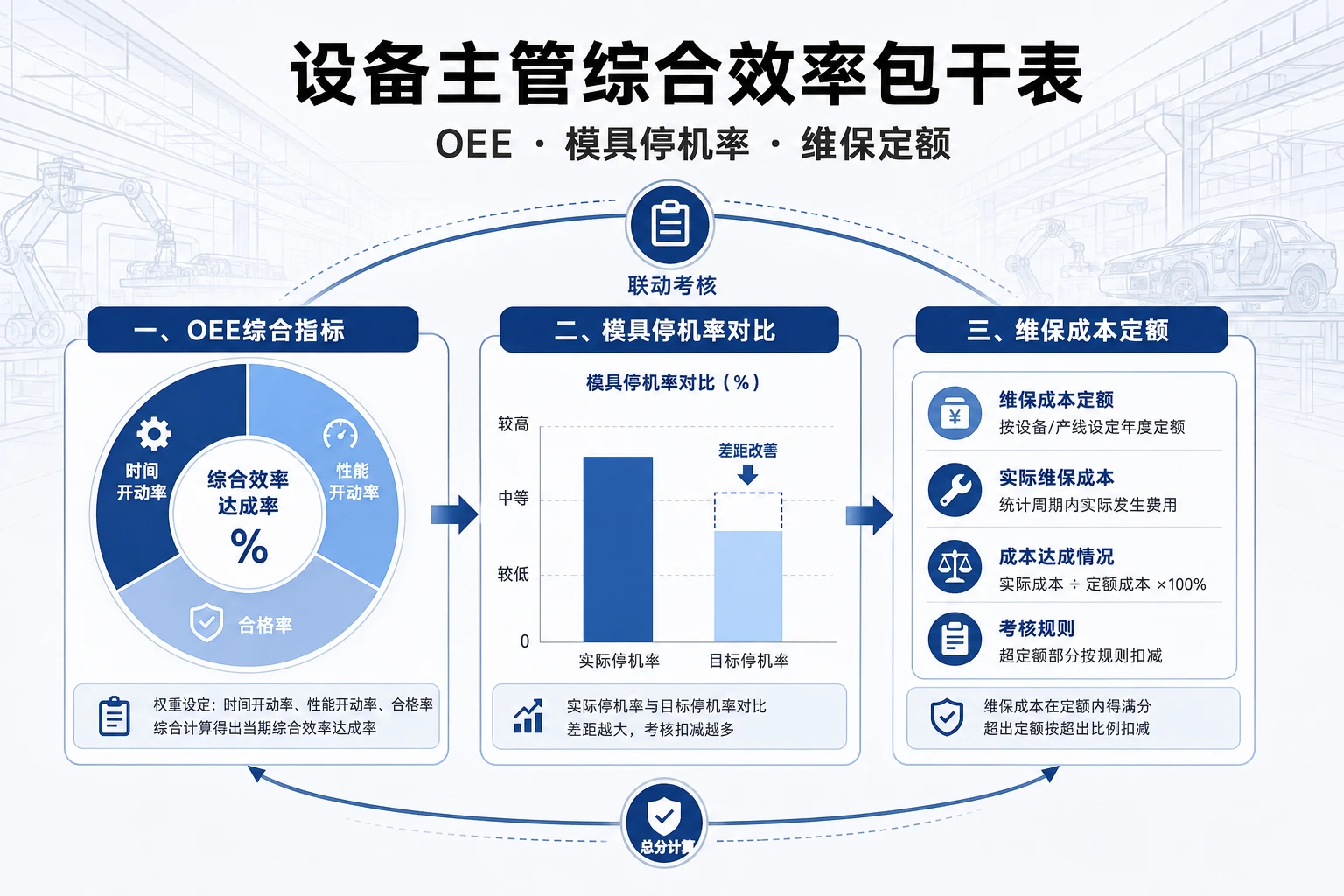

包干表结构拆解:指标、口径与联动规则

一份合格的设备主管综合效率包干表,需要将时间效率、模具可靠性和维保经济性三大维度整合在一起,并且每一项指标都有清晰的计算口径和联动逻辑。下表概括了核心模块及其考核规则。

| 指标模块 | 核心指标 | 计算口径 | 数据来源 | 包干联动规则 |

|---|---|---|---|---|

| OEE综合效率 | 时间开动率×性能开动率×合格率 | 实际生产时间÷负荷时间;实际产出÷理论产出;一次合格品数÷总产量 | 注塑机机台日志、MES系统 | OEE低于基准值按比例扣减包干得分;OEE各子项分列,防止用性能开动率掩盖时间损失 |

| 换模效率 | 平均换模时间与标准换模时间比值 | 从上一模末件结束到下一模首件合格产出的时间总和÷月换模次数 | 换模记录、首件检验报告 | 超出标准时长部分直接拉低时间开动率,并影响维保定额系数 |

| 模具故障停机率 | 模具原因停机时间÷负荷时间 | 因顶出异常、滑块卡滞、冷却水路堵塞等模具本体原因造成的计划外停机 | 设备停机记录、维修工单 | 每超出基准值1%则维保成本定额相应上浮,纳入包干结算 |

| 维保成本定额 | 月维保直接费用+料筒清料损耗折算 | 保养耗材、维修人工、外修费用、清料原料损失按标准成本折算 | 财务系统、备件领用单、料筒清料记录 | 实际费用超定额部分从主管包干绩效总额中扣减,节约部分依比例奖励 |

| 模具寿命基准 | 累计开合模次数与额定寿命比值 | 模具从投产至当前的开合模次数÷该模具额定设计寿命(万次) | 模具台账、计数器 | 提前报废按剩余寿命比例一次性扣罚,超寿命稳定产出可在包干中获得奖励系数 |

时间开动率与性能开动率的分项责任

在汽车灯具注塑中,时间开动率损失常来自换模、暖机和模具故障,而性能开动率损失则多与工艺参数波动、料筒清料不彻底导致的节拍减慢有关。包干表要求将两项子指标分开列示并分别考核,防止主管通过牺牲一项来美化另一项。例如,性能开动率偏高但时间开动率偏低,通常指向换模和维保问题;反之则提示工艺或原料端需要介入。

换模时间的标准化与异常剔除

标准换模时间是包干考核的基准线,需要按照机台吨位、模具类型和辅机配置提前标定。灯具透镜模具与灯壳模具因热流道系统差异,其标准换模时间应区分设定。包干表内应设置“异常换模”备注字段,供主管在急单插单、试验模生产等情形下申请剔除异常数据,防止一次特殊任务拉垮全月考核。

维保成本定额科目与料筒清料损耗折算

维保成本定额不仅包括模具保养维修的直接支出,还必须纳入料筒清料损耗。车灯注塑多为透明或双色产品,材料成本高,换色或换料时料筒清洗产生的废料价值可观。包干表需要明确清料耗用原料的标准折算单价和消耗量登记方式,由设备主管签字确认,避免车间将清料损耗转嫁到生产损耗账户,使设备主管所负责的成本边界完整闭合。

模具寿命基准与包干周期的联动扣罚

模具寿命是包干考核中容易被绕开的维度。包干表应以模具档案记录的实际开合模次数为依据,每月更新剩余寿命百分比。当出现模具提前龟裂、变形、分型面磨损等导致报废时,根据剩余寿命比例计算出折算损失金额,从当期包干结算额中一次性扣除。这种方式能有效抑制短期行为,引导主管重视日常微保养和过程巡检。

填写与核算六步法

要让包干表从一张纸变成可落地的管理合约,必须配套清晰的操作步骤。以下六步覆盖从数据采集到月度分结算的全流程。

- 设定基准周期:选取生产相对平稳的一个完整月份作为基准期,采集各指标历史数据,经车间主任、财务和设备主管共同确认后,作为包干定额的初版基准值。

- 定义标准换模时间:按机台与模具组合,实测换模全流程,取三次合格换模的平均时长,经审批后录入包干表。

- 登记模具故障停机:每日由当班技术员在维修工单上分类记录停机原因,明确标识“模具本体故障”,主管复核签字,避免与设备电气故障混淆。

- 归集维保费用:按月汇总保养耗材、内修工时、外修合同费用,并将料筒清料消耗单独列账,附上清料记录折算金额。

- 核算包干达成率:依据联动规则,计算OEE分项达标率、模具故障停机率偏离度、维保定额使用率以及模具寿命状态,加权合成包干综合达成率。

- 生成包干结算结果:将达成率映射为绩效兑现额度,与主管确认后形成月度结算单,连同原始数据一并存档,留作后续定额迭代参考。

传统考核方式与包干考核方式的模式对比

在未采用包干考核前,设备主管的绩效通常由OEE单项值决定,偶有附加的安全或出勤指标,但这套逻辑无法引导主管在效率与成本之间做出平衡决策。包干考核在责任范围、指标深度和导向性上都发生了明显变化。

| 对比维度 | 传统方式 | 包干考核方式 |

|---|---|---|

| 责任边界 | 以OEE达标为主,维保成本归属制造部门 | 涵盖OEE、换模效率、模具故障率和维保定额,主管直接承担经济责任 |

| 指标联动 | 各指标独立考核,无联动扣罚 | 模具故障停机率影响维保定额,模具寿命异常触发一次性扣罚 |

| 管理重心 | 事后统计和解释偏差 | 事前预防、事中控制和事后结算,重视过程数据 |

| 透明度 | 维保费用混杂于间接费用,不易追溯 | 料筒清料损耗等隐性成本显性化,每项费用可追溯到责任人 |

这套模式的预期收益不在于财务数字本身的跳跃式改善,而在于行为导向的变化。当设备主管需要对维保成本定额和模具寿命直接负责时,他的关注点会自然前移到换模标准化、模具状态预警和日常微保养的执行上,从而在维持较高OEE的同时压低单件综合成本。

实施建议:从试运行到正式考核

包干考核表直接切换全面推行风险较大,建议采用“试跑—校准—纳入”的三阶段策略,并在整个过程中保留例外管理通道。

适用前准备

由设备主管、生产主管和财务共同选定一组流转频率中等以上的模具,搭配3台注塑机作为试跑对象。明确各岗位的数据记录责任人,统一换模记录格式和料筒清料登记表。优先模块为OEE基础数据和换模时间的完整采集,难点在于料筒清料的准确折算,建议前期使用固定的标准单耗值替代实际称重,降低执行阻力。

试用中运行与阈值调整

试跑期为完整一个自然月。运行期间,任何涉及试产新模、模具突发大修、急单大批量插单等情形的批次,应标记“定额冻结”标识,其换模时间和维保费用不纳入当月包干结算。试跑结束后,由三方共同审核数据,根据实际分布调整基准值,确认联动公式的权重合理。

正式纳入绩效后的复盘

包干表纳入正式绩效考核后,每月召开一次包干结果复盘会。重点检视模具故障停机率的趋势变化、维保定额使用率与模具寿命的偏差值,以及料筒清料损耗是否持续走低。会议产出应包括下一步定额迭代计划和需要协调的工艺改善项,而非仅仅说明扣款原因。

先闭环再推广,用一张表拉通设备管理经济责任

设备主管综合效率包干表的核心价值,在于用一套公开、可追溯的商业规则,将设备管理从经验判断升级为经济契约。对于汽车灯具注塑车间而言,OEE、模具故障停机率和维保成本定额三者一旦在同一张表上形成联动,过去被分割在工程、生产和财务三本账里的信息就会变成主管日常决策的直接依据。建议从一组模具和数台注塑机开始试运行,用真实数据校准定额,再逐步覆盖全车间,最终形成设备管理领域的持续改善闭环。

总结与建议

设备主管综合效率包干表的价值在于将 OEE、模具故障停机率和维保成本定额绑定为一张可追溯的经济契约,让主管直接对全口径产出效率负责。建议企业从一组流动性较强的灯具模具和数台注塑机开始试运行,用完整的月度数据校准标准换模时间、模具故障基准和维保定额,再逐步扩展覆盖范围。

推行过程中需重点守住两个底线:一是在核算维保成本时必须把料筒清料损耗单独列账并折算金额,避免隐性成本转移;二是设定模具寿命基准与超额扣罚联动,防止以压缩预防性维保换取短期账面成绩而透支模具资产。每月复盘的焦点宜放在模具故障停机率趋势、维保定额使用率与模具寿命偏差上,把包干表从绩效扣款工具转化为持续改善的对话平台。

常见问题

如何为不同模具设定合理的标准换模时间,避免包干考核失真?

1. 按机台吨位和模具类型(如透镜模、灯壳模)分组,现场实测三次完整换模并取平均时长作为初始标准。

2. 将换模过程划分为拆卸、吊装、对位锁模、升温及首件合格产出等阶段,分别记录时间以识别优化空间。

3. 试运行期间允许对急单插单、试验模生产等异常换模申请剔除,防止特殊情形拉高平均时长。

4. 标准换模时间每半年复审一次,结合技术改善或辅机升级更新基准。

模具故障停机率与OEE整体数值出现背离时,应该优先分析哪一类数据?

1. 此时应拆解OEE子项,重点对比时间开动率与性能开动率的变化方向。

2. 模具故障停机率上升会直接压降时间开动率,若OEE仍维持高位,需检查是否通过加速生产来补偿停机损失,这可能掩盖工艺风险。

3. 建议结合维修工单中的故障失效代码,区分顶出异常、滑块卡滞、冷却水路堵塞等具体原因,找到高频故障模号。

4. 后续可将模具故障停机率与单套模具维保费用联合分析,判断故障集中爆发是否与推迟保养有关。

维保成本定额落地后,怎样防止料筒清料损耗在账面上被低估?

1. 提前确定每公斤原料的标准折算单价,并在包干表中单独设立“清料损耗”科目,要求每班次登记清料重量。

2. 由设备主管、生产班长和财务三方确认清料记录,按月汇总并直接计入维保成本定额的消耗总额。

3. 试运行初期可以用固定的标准单耗值替代实际称重,运行两个月后再切换为逐次称重,降低执行阻力。

4. 定期抽查清料登记数据与机台运行日志是否匹配,避免将额外的清料损耗转移至生产损耗账户。

模具寿命基准与包干联动扣罚的具体执行节奏是什么?

1. 每月从模具台账抓取实际开合模次数,计算剩余寿命比例并在包干表中呈现。

2. 当某套模具在达到额定寿命80%之前即发生报废,按剩余寿命百分比折算损失金额,从当月包干结算额中扣除。

3. 对平稳运行至超过额定寿命且产品合格的模具,可在包干综合达成率中给予额外奖励系数。

4. 建议在接近额定寿命前三个月即启动状态评估,合理安排大修或更新计划,避免非计划性提前报废。

本文由 i人事 汽车零部件人力数字化解决方案团队 联合出品。如需预约演示或获取行业案例,请访问i人事官网。

利唐i人事(AiHR)隶属于上海利唐信息科技有限公司,深耕人力资源领域10年,布局全国40+城市,是国内领先的AI薪酬绩效数字化专家。公司发布5i架构,以HRClaw原生AI操作系统为核心底座,沉淀十年中大型企业管理逻辑,构建AI原生能力,精准落地管理实务,实现从管理工具到业务增长引擎。

利唐智语,作为国内首个AI原生人才和组织进化系统,利用管理者数字分身技术,让AI面试官与AI面谈官成为企业的智慧触角。通过将职场对话资产化,我们不仅记录当下,更在量化未来——让管理者的决策告别经验直觉,步入精准科学的新时代。

原创文章,作者:hr,如若转载,请注明出处:https://docs.ihr360.com/blog/935406